Comentarios a la reciente sentencia de un Juzgado de Primera Instancia de Pamplona, Navarra, que anula la cláusula de un préstamo con garantía hipotecaria que vinculaba los intereses variables al indice IRPH.

La presente reflexión se hace sobre la base de los insuficientes datos publicados al respecto de la noticia, siendo una de las pocas fuentes institucionales donde se menciona, la web del Consejo General de la Abogacía Española:

No tenemos aún acceso a la sentencia, por lo qué lógicamente, no podemos reproducir exactamente qué es lo que ha sucedido, pero si se ha difundido por Don Jorge Iribarren, abogado que ha conseguido el fallo, la siguiente información:

La resolución establece que la entidad bancaria, Ibercaja, no informó correctamente a la consumidora sobre el funcionamiento y la evolución del IRPH, lo cual no le permitió comparar con otros índices, como el euríbor.

“El abogado subraya que el banco no acreditó haber explicado los efectos económicos del IRPH ni haber facilitado información suficiente para que la clienta tomara una decisión informada.”

“Siguiendo el criterio del TJUE, la magistrada otorga a la afectada la opción de elegir entre la nulidad total del contrato o la sustitución del IRPH por otro índice, como el euríbor,manteniendo el diferencial. Además, Ibercaja deberá devolver las cantidades cobradas de más desde 1998, con los intereses correspondientes.”

Si bien nos alegramos por la afectada, no podemos sino sentir pesar por lo sucedido a nivel judicial. Casi todo es incorrecto y creemos que supone un perjuicio para la afectada. Explicamos por qué:

Es evidente que una cláusula que se firmó sin que se proporcionase la información suficiente sobre los efectos económicos de la misma, incurre en falta de transparencia, suficiente, en la actualidad, para que se declare su nulidad, tal y como establece el artículo 83 del texto de la Ley General para la Defensa de los Consumidores y Usuarios:

Artículo 83. Nulidad de las cláusulas abusivas y subsistencia del contrato.

Las cláusulas abusivas serán nulas de pleno derecho y se tendrán por no puestas. A estos efectos, el Juez, previa audiencia de las partes, declarará la nulidad de las cláusulas abusivas incluidas en el contrato, el cual, no obstante, seguirá siendo obligatorio para las partes en los mismos términos, siempre que pueda subsistir sin dichas cláusulas.

Las condiciones incorporadas de modo no transparente en los contratos en perjuicio de los consumidores serán nulas de pleno derecho.

Pero, en el caso que comentamos, la nulidad no depende sólo de la falta de transparencia.

En primer lugar, porque la comparación que debe hacerse en cuanto a los efectos económicos de una cláusula que regula los intereses variables no debe referirse únicamente a la forma de funcionamiento del indice y a su evolución durante los dos años anteriores a la firma, de forma que pueda hacerse la comparación con otros índices.

Esa información, efectos y evolución de un índice, era una exigencia que se establecía expresamente en las normas, en concreto, en la «Circular numero 8/1990, de 7 de septiembre, a Entidades de Crédito, sobre transparencia de las operaciones y protección de la clientela.”, en la “Circular 5/1994, de 22 de julio, a entidades de crédito, sobre modificación de la circular 8/1990, sobre transparencia de las operaciones y protección de la clientela” y en la “Orden de 5 de mayo de 1994 sobre transparencia de las condiciones financieras de los préstamos hipotecarios“, esta última poco conocida, y que se encuentra en el BOE de 11 de mayo de 1994, páginas 14444 a 14449 (6 págs).

Pero no era la información esencial. A través de ella, un consumidor puede hacerse una idea mínima y que no le sirve de ayuda a la hora de decidir.

La información sustantiva que debió proporcionarse es la que comparaba los efectos en la evolución del importe de la cuotas de un tipo fijo en comparación con un tipo variable. Al consumidor la información que le es útil es conocer que si con un tipo fijo al 2’5% pagara 500 euros de cuota mensual, con un tipo variable pagará lo mismo si el tipo se encuentra en el 2’5%, pero que pagará 700 euros si el indice se encuentre en el 3’5% y hasta 900 euros sin alcanza el 4’5%. En cambio, si baja al 1’5%, pagará 420 euros.

Esa es la información que las leyes exigían, desde 1990, a cualquier entidad bancaria, en cuanto a los efectos económicos de una cláusula. De hecho, desde 2018/2019 esa información es obligatoria en cualquier contrato de este tipo.

En segundo lugar, porque antes que los requisitos de transparencia, para no ser oscura o falta de transparencia, la cláusula debe cumplir las disposiciones legales, si existen, al respecto de su contenido, como establece el artículo 8 de la Ley 7/1998, de 13 de abril, sobre condiciones generales de la contratación:

Artículo 8. Nulidad.

1. Serán nulas de pleno derecho las condiciones generales que contradigan en perjuicio del adherente lo dispuesto en esta Ley o en cualquier otra norma imperativa o prohibitiva, salvo que en ellas se establezca un efecto distinto para el caso de contravención.

En relación a una cláusula que establezca los intereses a tipo variable en un contrato de préstamo hipotecario, cuando el índice de referencia elegido para la determinación de esa modalidad de tipo de interés sea el conocido como IRPH, tales disposiciones legales existían y disponían que debía ir, siempre, acompañada de un Diferencial Negativo que la norma exigía para que su incorporación al contrato fuera válida.

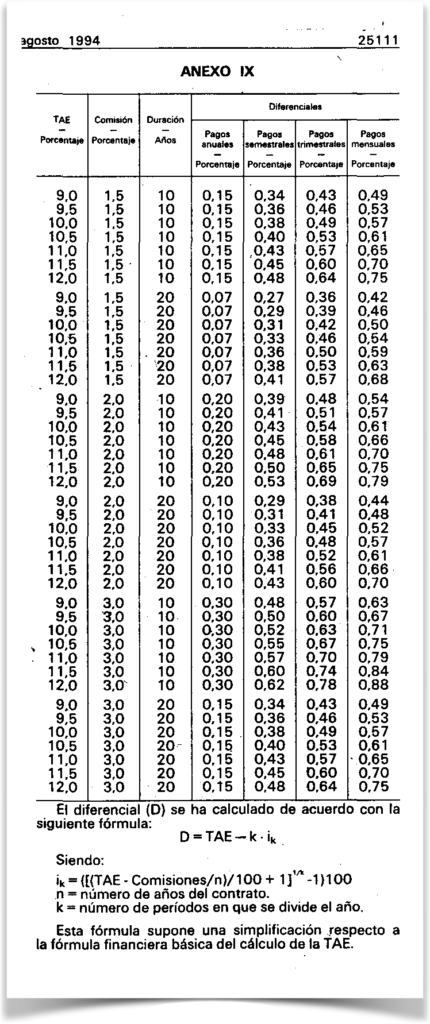

Pero no con un Diferencial Negativo “cualquiera”, sino con el que establecía la norma aplicable a este supuesto, el Anexo IX de la Circular 5/94, que establecía una tabla con los diferenciales básicos, los más simples y comunes, y una fórmula para determinarlo, en caso de que el préstamo no fuera uno de los que se mostraban en la tabla (piensen que cuando se público la norma, los TAE que aparecen eran los habituales, y podían cambiar, por esa razón, la fórmula):

El diferencial (D) se calcula de acuerdo con la siguiente fórmula impuesta en el BOE:

D = TAE – k . ik

Siendo:

ik = (((TAE – Comisiones/n)/100 + 1) elevado a 1/k) -1)100

n = número de años del contrato.

k = número de períodos en que se divide el año.

Dado que la mayoría de los prestamos se pagan mediante cuotas mensuales, la última columna de la derecha de la imagen es la que establecía el Diferencial Negativo que debía aplicarse en cada préstamo, según su importe, número de años, comisiones, etc. Aunque no aparezca con el signo negativo.

Es correcto lo que hace sentencia, al declarar la nulidad de la cláusula por falta de transparencia. Pero no es correcta la determinación de los efectos de la nulidad.

También es correcto, y debe hacerse en cumplimiento de la reiterada jurisprudencia del TJUE al respecto, el ofrecimiento al consumidor para que sea el quien decida qué prefiere si la nulidad de la cláusula produce la nulidad del contrato.

Esto es lo más importante del asunto.

Lo explicamos en varios puntos.

La primera cuestión es determinar si la nulidad de la cláusula que determina los intereses variables del contrato de préstamo conlleva la nulidad del contrato o no.

La respuesta correcta es que no.

La jurisprudencia del Tribunal Supremo dice lo contrario: que en caso de anularse los intereses, también sería nulo el contrato. Viene entendiendo que se trata de un elemento esencial en los préstamos que venden las empresas bancarias, ya que estas, por lógica, tienen ánimo de lucro, y si no obtuvieran ganancia al prestar el dinero, no prestarían, nos dice el Tribunal.

Esa argumentación se utiliza para salvar la claridad de los preceptos legales, que establecen que los préstamos se presumen y son esencialmente gratuitos, salvo pacto en contrario que establezca intereses:

Artículo 1740 del Código Civil.

Por el contrato de préstamo, una de las partes entrega a la otra, o alguna cosa no fungible para que use de ella por cierto tiempo y se la devuelva, en cuyo caso se llama comodato, o dinero u otra cosa fungible, con condición de devolver otro tanto de la misma especie y calidad, en cuyo caso conserva simplemente el nombre de préstamo.

El comodato es esencialmente gratuito.

El simple préstamo puede ser gratuito o con pacto de pagar interés.

Art. 314 del Código de Comercio.

Los préstamos no devengarán interés si no se hubiere pactado por escrito.

Una vez que un Juzgado o Tribunal declara la nulidad de la cláusula que regula los intereses, esta desparece, desde el principio y se tiene por no puesta. Por tanto, el contrato cuya cláusula de intereses se anula es exactamente igual a un contrato en el que las partes, tal y como permite y contempla la Ley, no hubieran pactado intereses o hubieran pactado que será gratuito.

Pero, además, no es cierto que el contrato de préstamo con garantía hipotecaria en el que se anule la cláusula que determina los intereses variables se convierta en un préstamo gratuito, algo que que supondría, según el Tribunal Supremo, vaciar de sentido y causa tal contrato y por eso debería declararse, también, la nulidad del contrato.

Los prestamos concertados por empresa bancarias suelen llevar (en un 99’99%) el pacto de pagar intereses a tipo fijo durante un periodo de tiempo, generalmente los primeros doce o seis meses.

Luego, el préstamo, nunca se convierte ni será gratuito, puesto que esos intereses que se pactaron a tipo fijo se han pagado, han existido e impiden que podamos considerar gratuito tal contrato.

Cuestión distinta es que al Tribunal le parezca que esa cantidad de intereses es escasa o muy poca. Puede parecerle. Pero no puede adoptar ninguna decisión jurisdiccional al respecto o como consecuencia de esa apreciación, pues si lo hiciera, estaría juzgado el precio del contrato, y eso está totalmente vedado a un Tribunal.

A anularse la cláusula de intereses variables, el contrato no se convierte en gratuito. Lo que sucede es que se eliminan los intereses ilícitos, quedando solo como validos los interese que sí cumplen con la Ley.

La desaparición de los intereses variables se debe a la conducta ilícita de la empresa bancaria, y es ella la única responsable de que en su contrato no obtenga la ganancia esperada, sino una ganancia menor. Y, aunque sea mucho menor, sigue siendo ganancia, ganancia que impide declarar la nulidad del contrato por esa causa.

Así pues, cuando un Juzgado declare la nulidad de la cláusula que incorporaba el IRPH en un préstamo con garantía hipotecaria, ya sea por ser abusiva por falta de transparencia, ya sea por ser ilegal, por carecer del obligatorio diferencial negativo, la consecuencia legal debe ser la conservación del contrato, que en adelante, si no se hubiera terminado de cumplir la devolución del préstamo, solo obligará al deudor a devolver el capital que aún quedare por devolver, sin más intereses, y que la empresa bancaria deba devolver al prestatario todas cantidades que hubiese pagado en concepto de intereses variables, más los respectivos intereses legales de cada uno de los pagos que hubiera hecho, desde que se hicieron.

En segundo lugar, si por cualquier causa, el Juzgado o Tribunal sigue creyendo que la declaración de nulidad de la cláusula implica la nulidad del contrato, antes de proceder a tal declaración, debe consultar al consumidor si prefiere que se declare esa nulidad o, para evitarla, puede el mismo Jugado o Tribunal integrar el contrato, sustituyendo la cláusula que ha declarado nula por una disposición del Derecho nacional que viniera a regular la misma cuestión contractual para poder dejar subsistente el contrato.

En tal caso el consumidor debe valorar los siguiente:

Si el contrato de préstamo con IRPH como indice de referencia al plantearse esta cuestión ha superado la mitad de su vida, ya sean los diez años, en contrato a veinte, o los quince años en contratos a treinta, es muy probable que sumando lo ya pagado en las cuotas, tanto en concepto de capital amortizado como de intereses determinados por el IRPH, más los intereses legales de cada uno de esos pagos desde que se hizo, supongan una cantidad igual o superior al capital prestado.

Al declararse la nulidad del contrato en su totalidad, las partes deben restituirse las cosas que hayan sido objeto del contrato, computándose todas las cantidades de manera pura y simple. El consumidor debería reintegrar a la empresa bancaria el capital prestado, sin intereses, sin comisiones, sin ninguna otra cosa que no fuera la cifra que aparece en el contrato como cantidad prestada. Al contrario, la empresa bancaria debe devolver al consumidor todas las cantidades que este haya pagado, junto con los intereses legales de todos los pagos hechos.

Esas cantidades, una vez obtenidas las correspondientes sumas, se compensan.

Insistimos, si el préstamo ha superado la mitad de su vida contractual, es muy probable que la suma final sea favorable al consumidor.

Luego, si se opta por la nulidad total del contrato, el consumidor en estos casos puede probablemente ver como la deuda queda extinguida, también en su totalidad.

Y, por supuesto, en cualquier caso, incluso aunque hechas las compensaciones, quedase alguna pequeña cantidad por pagar a la empresa bancaria, la hipoteca inscrita en el Registro de la Propiedad se debe cancelar automáticamente al declararse la nulidad del contrato. El inmueble quedaría libre toda carga, con todo lo que eso implica.

Así pues, el consumidor, para decidir si opta por la nulidad del contrato o por integrar la cláusula y que el contrato continúe existiendo y teniendo que seguir pagando al banco capital e intereses, sean cuales sean estos nuevos intereses que determinará el Juzgado o Tribunal, y a pesar de que en todo caso la empresa bancaria deba reintegrarle los intereses ilícitamente cobrados, debe, siempre, hacer muy bien las cuentas.

Muy bien significa sumar, a todo lo que ha pagado ya, el cálculo exacto de los intereses legales de esos pagos que ya ha hecho, que generalmente pueden suponer un incremento de entre un treinta y un cuarenta por ciento de esa suma. Significa que si la empresa bancaria debe devolver veinte mil euros en concepto de intereses pagados e injustamente determinados por el IRPH, en realidad devolverá aproximadamente veintisiete mil euros, al sumarle los intereses legales. Y si debe devolver cincuenta mil euros en concepto de capital, a esa cifra habrá que sumarle aproximadamente otros veinte mil euros en concepto de intereses legales. Porque, como indicamos, se trata de cantidades que habrán producido esos intereses legales por un periodo que abarcará, habitualmente, más de quince años.

En tercer lugar, en caso de que se opte por la integración de la cláusula, jamás puede hacerse por una disposición contractual que suponga un perjudico para el consumidor (es decir, no se podría nunca utilizar un índice de referencia que suponga una tasa de interés superior a la que el consumidor ha estado pagando conforme al indice IRPH).

Tampoco puede sustituirse el indice IRPH por el indice Euribor® más un diferencial, que seria el diferencial positivo que ya se había añadido ilegalmente en la cláusula que contenía el IRPH.

El indice Euribor® no cumple el requisito esencial exigido por las Leyes para que pueda ser utilizado como referencia en un contrato de préstamo con garantía hipotecaria, al prohibirse, desde siempre, y en la actualidad, la utilización de indices manipulables o manipulados:

Artículo21. Variaciones en el tipo de interés. Ley 5/2019, reguladora de los contratos de crédito inmobiliario.

1. El tipo de interés del préstamo no podrá ser modificado en perjuicio del prestatario durante la vigencia del contrato, salvo acuerdo mutuo de las partes formalizado por escrito.

De existir acuerdo, la variación del coste del préstamo se deberá ajustar, al alza o a la baja, a la de un índice de referencia objetivo, sin perjuicio de lo establecido en el artículo85.3 del Texto Refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias, aprobado por el Real Decreto Legislativo 1/2007, de 16 de noviembre.

2. En caso de que el contrato de préstamo tenga un tipo de interés variable, los prestamistas podrán utilizar como índice o tipo de referencia objetivo para calcular el tipo aplicable aquellos que cumplan las siguientes condiciones:

a) Ser claro, accesible, objetivo y verificable por las partes en el contrato de préstamo y por las autoridades competentes.

b) Calcularse a coste de mercado y no ser susceptible de influencia por el propio prestamista, o en virtud de acuerdos con otros prestamistas o prácticas conscientemente paralelas.

c) Los datos que sirvan de base al índice o tipo sean agregados de acuerdo con un procedimiento matemático objetivo.

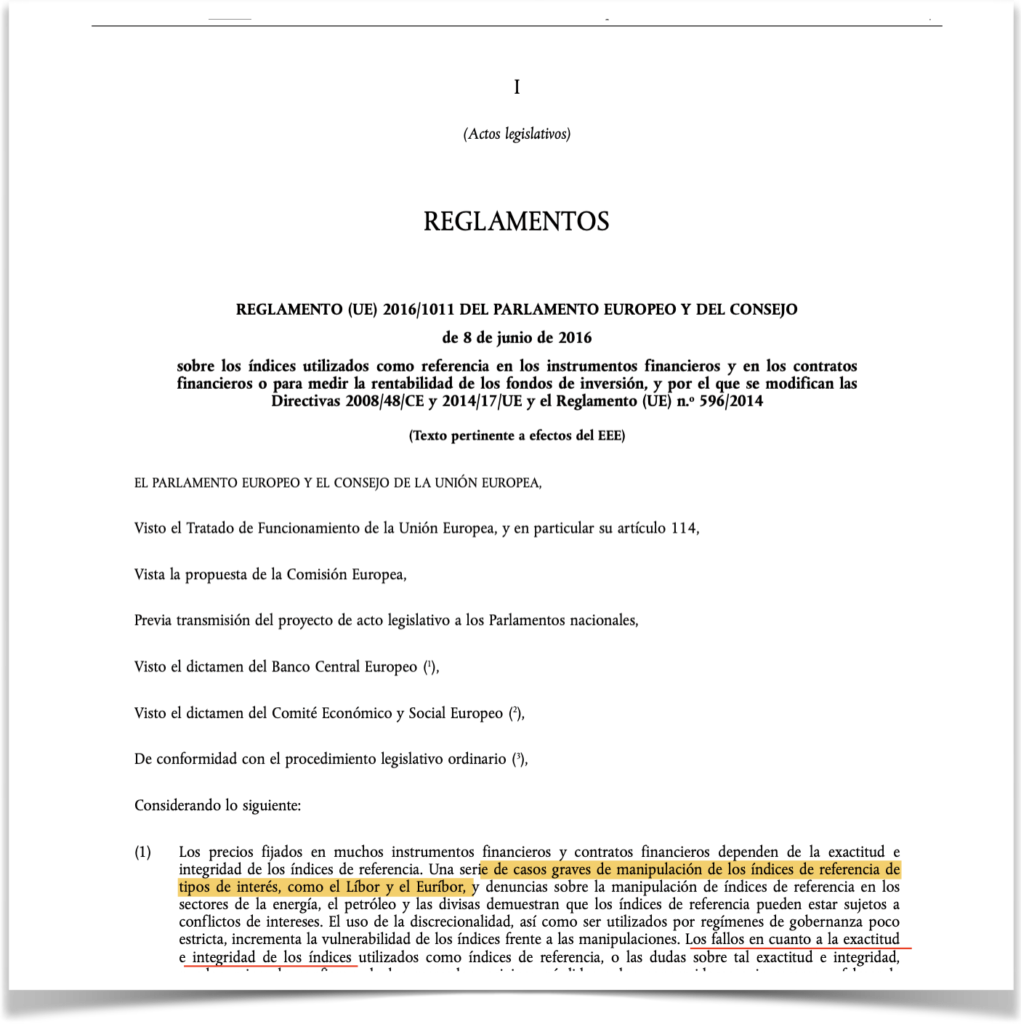

Ese índice ha sido declarado en las Leyes como un índice gravemente manipulado. En concreto en el Reglamento UE 2016/1011, sobre utilización de indices de Referencia en contratos financieros:

Dicha manipulación es vinculante para cualquier Juzgado o Tribunal de la Unión Europea, pues así se recoge en las dos Decisiones dictadas por la Comisión de Competencia de la Unión Europea:

DECISIÓN DE LA COMISIÓN de 4 de marzo de 2013

Resumen de la Decisión de la Comisión de 7 de diciembre de 2016

La sustitución de un índice IRPH por el indice Euribor®, como consecuencia de la declaración de nulidad de la cláusula contractual que recogía el primero de ellos, es ilegal. Así de simple, ya que el Euribor® no cumple el requisito establecido en las normas, como puede apreciarse sin ninguna discusión.

Por último, cabe plantearse, en caso de que se opte por la declaración de la nulidad de todo el contrato, por la causa de esa nulidad.

En el análisis que desde PlanAriba hacemos de dichas circunstancias, todo conduce a apreciar que en ese caso concurriría la previsión y deberían de producirse los efectos de de la causa torpe, regulada en nuestras leyes como un supuesto de nulidad con efectos muy especiales:

Artículo 1306 del Código Civl:

Si el hecho en que consiste la causa torpe no constituyere delito ni falta, se observarán las reglas siguientes:

2.ª Cuando esté de parte de un solo contratante, no podrá éste repetir lo que hubiese dado a virtud del contrato, ni pedir el cumplimiento de lo que se le hubiera ofrecido. El otro, que fuera extraño a la causa torpe, podrá reclamar lo que hubiera dado, sin obligación de cumplir lo que hubiera ofrecido.

Es estos supuesto, al declarar la nulidad del contrato, la empresa bancaria debería devolver al consumidor todo lo que el consumidor ha pagado, más los intereses legales de esas cantidades y por su parte, no tendría que devolver nada, absolutamente nada, a la empresa bancaria.

El efecto de esta aplicación justa de la norma seria que el consumidor conservara su vivienda, sin hipoteca ninguna, y que recuperaría absolutamente todo su dinero, sin perdida ninguna. Como si el préstamo nunca hubiera existido.

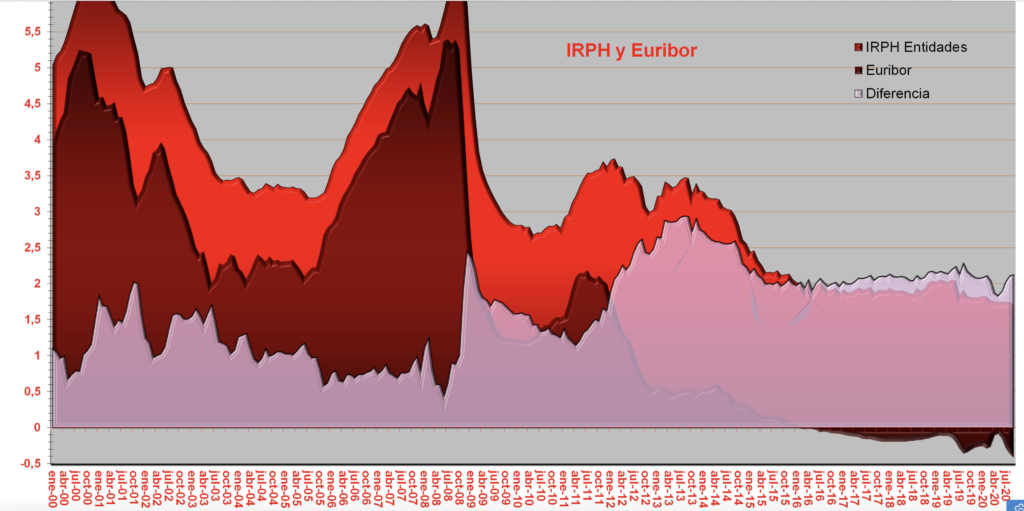

Para entender porque desde PlanAriba mantenemos esta posición, basta con entender este gráfico que hace algunos años publicaban las instituciones financieras:

Los efectos y la ejecución de las conductas infractoras saltan a la vista observando cualquier dato al respecto. Tomando los datos oficiales de los tipos de interés en tasa efectiva aplicados en la contratación masiva minorista de préstamos en el mercado, un índice como el IRPH (que recoge los tipos pactados de todos los préstamos concedidos, e incluye en su base de cálculo tanto el tipo de interés de los préstamos vinculados al índice Euribor, como los diferenciales añadidos a él), nos muestra los efectos obtenidos con las prácticas bancarias.

Las entidades aumentan de forma concertada y masiva los diferenciales de las operaciones financieras minoristas (en color rosa), motivadas por la decisión conjunta de dirigir la manipulación hacia cifras negativas respecto al Euribor® en los años que se ven en el gráfico.

Mientras los intereses descendían para todos, no lo hacían para los afectados por el indice IRPH, puesto que los bancos subían los diferenciales de los nuevos préstamos que concertaban, y esa subida impedía que el IRPH descendiera como debería hacerlo.

Esa conducta y efectos eran conocidos con antelación a la firma de cada contrato por las empresas bancarias. Esa circunstancia es determinante de la concurrencia de causa torpe, ya que la empresa bancaria sabe qué obtendrá beneficios ilícitos derivados de esa conducta y la ejecuta a pesar de ello y precisamente por ello.

Tengan en cuenta todo esto en caso de que usted sea una persona afectada por el indice IRPH en su contrato. Consulte siempre a un especialista antes de tomar cualquier decisión.

Juan Ignacio Moreno de Acevedo Yagüe.

Jefe de letrados de PlanAriba.