Los bancos no se han equivocado, los bancos no han interpretado mal la ley, los bancos han perpetrado un engaño premeditado, coordinado, masivo y consciente a la población española en el caso IRPH. La intención de PlanAriba es que lo paguen realmente caro, tanto como para que no se les pase por la cabeza volver a engañarte.

Hace mucho que el equipo de juristas e investigadores de PlanAriba trabaja en el caso IRPH. No obstante, pese a las peticiones y nuestro propio deseo, nuestra actividad en el Caso Euribor no nos había permitido, hasta el momento, abrir las puertas a la entrada de afectados por el IRPH.

En este tiempo sí hemos estado investigando, elaborando pruebas, colaborando en el caso con las autoridades y desarrollando los procesos necesarios como para probar una estrategia que creemos que puede ser de éxito.

También hemos tratado de ofrecer abundante información al conjunto de la comunidad de juristas como para posibilitar que cualquiera con procesos en marcha pudiera articular una defensa sólida de los intereses de los afectados.

Sinceramente, esperábamos que estas aportaciones al proceso pudieran ser suficientes para detener lo que a todas luces es una estafa coordinada por parte de los bancos hacia la población de un país. Pero resulta obvio que no ha sido así, por lo que ha llegado el momento de dar un paso al frente.

El Paso al Frente

Hemos desarrollado una estrategia ambiciosa, que no descarta objetivos más accesibles pero que nos permite aspirar a sentencias realmente esperanzadoras.

Una estrategia que nos permite luchar por un objetivo muy claro: La anulación del préstamo por la vía del artículo 1306 del Código CIvil, conocida como la vía de la Causa Torpe.

De tener éxito, esto significa que no tendrás que devolver la hipoteca al banco. Además, el banco te devolverá con intereses hasta el último céntimo que has aportado.

Si no se acepta la causa torpe en tu caso, intentaremos la nulidad del contrato. Y si no se aceptase tampoco, buscaremos la expulsión del índice de tu hipoteca, sin sustitución por otro. Además, la devolución con intereses de todo el dinero pagado en concepto de IRPH.

No aceptaremos la sustitución por otro índice, como tampoco aceptaremos la violación de la legalidad recordada nuevamente por el TJUE hace escasas semanas.

El compromiso es firme, se llegará hasta donde se tenga que llegar.

La estrategia de PlanAriba en el caso IRPH se basa en tres pilares.

- La obtención, en exclusiva, de pruebas materiales que demuestran la voluntad de coordinación de los bancos para perpetrar el fraude masivo del IRPH.

- La excelencia de nuestro equipo jurídico y de su jefe de letrados Juan Moreno Yagüe. El único letrado en ejercicio del país que ha logrado la aplicación del 1306 en un caso de contrato bancario, en concreto, de tarjeta revolving.

- El respaldo del TJUE a todas las tesis presentadas por PlanAriba ante los Juzgados y Tribunales, incluido el Supremo.

Primer pilar: La obtención, en exclusiva, de pruebas de la coordinación en la manipulación.

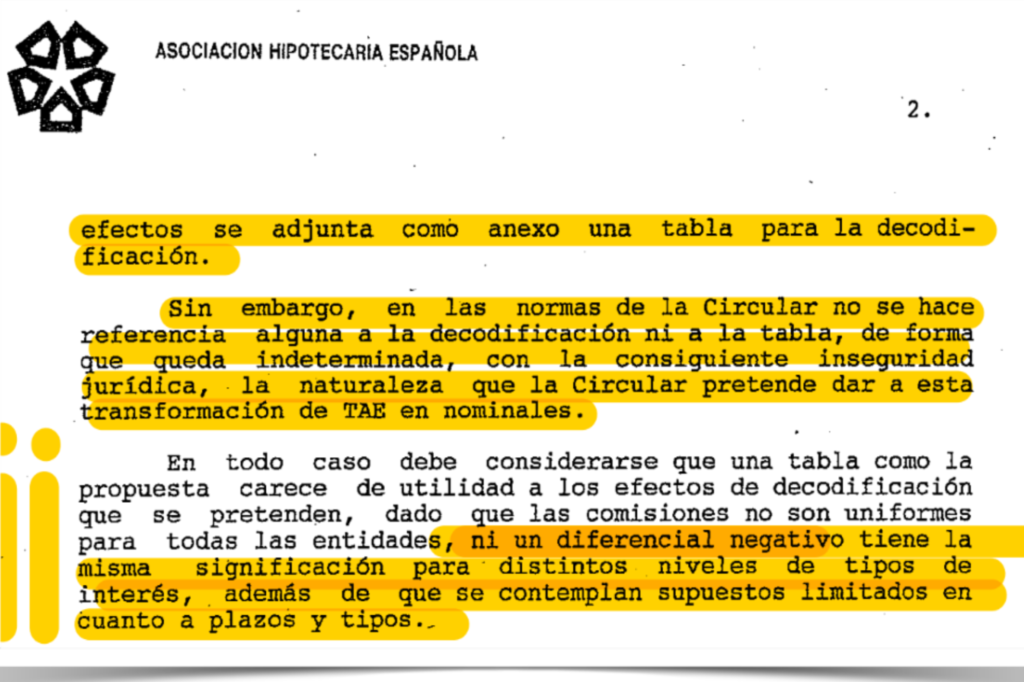

En 2016, nuestro jefe de letrados Juan Moreno Yagüe, haciendo uso de derechos de consulta reservados sólo a determinados representantes públicos, accedió a las comunicaciones entre el BDE y los distintos bancos españoles previas a la instauración del IRPH como índice que podría usarse en contratos de préstamos hipotecarios..

En ellas se demuestra que todos los bancos españoles eran conscientes de la obligatoriedad de aplicar un diferencial negativo al índice IRPH. la información obra también en poder del tribunal supremo desde hace dos años.

Extracto del expediente administrativo del banco de españa previo al dictado de la circular 5/94.

En 2022 aportamos estas pruebas al gobierno balear para la elaboración y publicación de los informes de las Autoridades de Consumo al respecto, remitiéndose también de manera anónima a procedimientos judiciales en curso de plantear la cuestión prejudicial que dió origen a la sentencia del TJUE de 2023. Este proceso se saldó con la sentencia favorable a las tesis que invalidaban la doctrina sobre la cláusula IRPH en los contratos que había establecido el Tribunal Supremo.

Estas pruebas nos permiten demostrar tanto el conocimiento previo por parte de los bancos de la exigencia legal de aplicar un diferencial negativo como la voluntad de coordinación en la estafa del IRPH.

Tras el éxito judicial que probó nuestra estrategia y sin disponibilidad en aquel momento para asumir más casos, publicamos una guía para que todos los bufetes pudieran replicar el proceso.

Segundo Pilar: Causa Torpe.

El segundo de los hitos que componen nuestra estrategia es la aplicación del 1306, que determina que la víctima no tendrá que devolver nada de lo percibido del autor del engaño, mientras que el autor tendrá que devolver con intereses todo lo cobrado.

Este artículo es muy poco conocido tanto por jueces como por la abogacía. De hecho, el único letrado en activo que ha logrado su aplicación en un procedimiento judicial de nulidad de un contrato bancario, nulidad basada en la propia estructura y diseño del contrato, es nuestro jefe de letrados. De hecho, desde 1960 no se lograba un hito similar en los juzgados españoles.

No os vamos a engañar, no será fácil y no es tan probable su obtención como la nulidad de la cláusula que contienen el índice y la devolución con intereses de todo lo pagado en su concepto, que es el mínimo al que aspiramos en los procedimientos. Pero creemos que contamos con muy sólidos argumentos y probada pericia como para comenzar a defender la posición de los afectados en los más altos umbrales de reparación posible.

Quizás no se logre en todos los casos pero pensemos en el contexto. Si fuese inversor de un banco español ¿Cómo recibirías la noticia de que una espada de damocles de miles de millones pesa sobre la cabeza de tu inversión?

Mientras los procesos sigan abiertos cada céntimo que el banco te ha cobrado, cada céntimo que te prestó con engaños y cada hora de sueño que te quitó le van a salir muy caros y van a invitarle a cerrar cuanto antes mejor. A proponerte un acuerdo que te satisfaga y te haga desistir. El riesgo afectará a su posición en bolsa, a su coste de financiación, a su gasto en seguros, a su imagen, … lo van a pagar tan caro como merecen.

Tercer Pilar: Respaldo del TJUE a nuestras tesis, presentadas en el Supremo.

En 2023, aprovechando la interposición de un recurso de Casación sobre otro asunto, trasladamos al Tribunal Supremo toda la información necesaria para que pudiera hacer una interpretación correcta del caso IRPH.

Obviamente, el Tribunal Supremo aún no se ha pronunciado siquiera sobre el recurso, pues el atasco y el retraso en la tramitación que sufre el Tribunal suponen una media de hasta cuatro años para lograr un pronunciamiento. Lo cual no obsta para que la última sentencia del TJUE sobre el asunto confirmase plenamente el contenido de nuestro recurso.

Sobre este asunto, nuestra postura es clara: Llegaremos hasta donde tengamos que llegar buscando justicia porque la Ley nos ampara.

En resumen:

Objetivo de la Reclamación.

- Deseable: No devuelves el préstamo y el banco te devuelve con intereses hasta el último céntimo aportado.

- Óptimo: nulidad del contrato, por nulidad de cláusula esencial, y compensación de todo lo pagado.La hipoteca quedaría cancelada y sólo se devolvería el capital prestado, sin intereses ni comisiones. debiendo computarse todo lo pagado por cualquier concepto por el reclamante al banco, a efectos de capital pagado. Los intereses pagados se aplicarían al capital.

- Mínimo exigible: Expulsión de IRPH de la hipoteca, sin sustitución por otro. Devolución con intereses de todo lo aportado en concepto de IRPH, aplicando a su vez intereses desde cada pago.

¿Quién puede reclamar?

- Si está pagando una hipoteca referenciada a IRPH con diferencial positivo o cero.

- Si hace menos de cinco años que terminó de pagar su hipoteca referenciada a IRPH con diferencial positivo.

Excepcionalmente y asumiendo un riesgo mayor, podrían reclamar.

- Personas que reclamaron la nulidad del IRPH con diferencial negativo y perdieron el juicio. A pesar de que existe la cosa juzgada respecto a la abusividad, podría reclamar por causa distinta: la ilegalidad del diferencial positivo.

- Si nunca reclamó y terminó de pagar hace más de cinco años, la nulidad por abusividad, no prescribe.

¿Cuánto me cuesta?

- Minuta letrado. entre 2500€ y 3.000€ + iva

- 10% de lo recuperado en concepto de cuota litis.

- Minuta Procurador. Aproximadamente 500€ + iva

Si se estima el caso con costas, se recupera lo pagado en honorarios de los profesionales, excepto el 10% de cuota litis.

¿Se puede fraccionar el pago?

Sí, hasta en 24 meses sin intereses.

¿Cómo reclamo?

Puedes completar el formulario de información en esta página, nuestro equipo se pondrá en contacto contigo a la mayor brevedad posible. Tras comprobar la viabilidad de tu caso agendaremos una cita con tu letrado.

Reclama tu IRPH