El Banco de España ha modificado, a petición de PlanAriba, la definición sobre Euribor publicada en su página web. Esto ocurre pocos días después de que su jefe de letrados, Juan Moreno Yagüe, «irrumpiese» en sus instalaciones a lo John Wick: armado con un bolígrafo.

El rastro de tinta que dejó su paso llegó pronto a la misma web de la institución que borró, de forma tan sorpresiva como incluyó, la absurda definición de Euribor que mostraba.

Con este movimiento, el Banco de España deja en la estacada a los bancos inmersos en procesos judiciales por manipulación del Euribor que esgrimían la definición del BdE como exculpatoria por si pillaban a algún juez despistado y se la colaban.

(Nota del Autor: Algo que finalmente ha ocurrió. Antes siquiera de que pudiéramos estrenar nuestro nuevo blog publicando este artículo nos comunicaban que alguien, en algún lugar, ha tomado tontería por verdad y se ha olvidado de la ley. Éste ha sido motivo para retrasar unos días su publicación. Pero sigamos, que el esperpento es fenomenal.)

Para entrar en contexto de lo ocurrido:

Es como si el webmaster de la Policía Nacional se planta «un poco perjudicado» en la web y publica que el día de Navidad no hay que pagar las copas. Después, un banco roba 180 billones de cubatas, en el juicio no lo niega sino que aporta como prueba de su inocencia la web de la policía… y va un juez y se lo cree.

Por añadidura, la fantasiosa metodología indicada por el BdE violaría la normativa de fijación de precios con interés variable, haciéndolos depender de una de las partes y supondría la nulidad de todo Euribor aplicado. Que es precisamente lo que los expertos de PlanAriba vienen defendiendo desde hace 15 años por motivos serios y con pruebas incontestables, no por la locura de un webmaster que bien podría ser el becario de verano.espon

Lo cierto es que no se puede negar que los bancos han tratado por todos los medios posibles de encubrir sus actuaciones en el Caso Euribor y facilitar la natural confusión judicial, ante un caso realmente complejo, proponiendo un sin fin de absurdas justificaciones. Muchas de las cuales, como en este caso, no deberían ni haber superado el filtro del más puro sentido común.

Es, de hecho, la más divertida del año porque venía con prueba y todo: el pantallazo de una web. Todo un lujo en un proceso, el del Caso Euribor, en el que el grueso de las pruebas están siendo declaradas secretas.

Háganse cargo, mientras PlanAriba aporta la legislación y pruebas como para encerrar a estudiar al juez durante un mes, los bancos dan a las opiniones del webmaster del BdE rango de ley. No parece muy lógico que un juez acepte ésto como prueba, pero sabiendo que era cuestión de tiempo que a algún juez sí se lo pareciera, Juan Moreno Yagüe decidió actuar.

PlanAriba mandó al jefe de su equipo jurídico directamente a la boca del león… y le arregló la caries.

¿Y cuál era la sonada burrada que alentaba las esperanzas de engañar al juez por parte de los bancos?

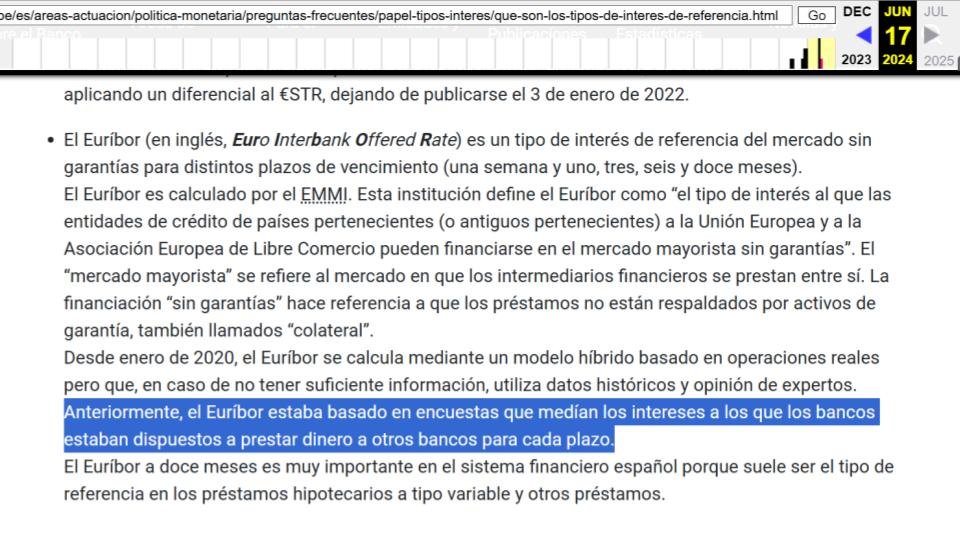

En el pantallazo que aportan las defensas podía leerse, “Anteriormente, el Euríbor estaba basado en encuestas que medían los intereses a los que los bancos estaban dispuestos a prestar dinero a otros bancos para cada plazo.”

No es baladí el asunto de las definiciones en el Caso Euribor. El absurdo de tratar de juzgar un índice constantemente manipulado y sin control alguno por pate de las autoridades públicas es preguntar a los bancos por una definición del mismo y que PlanAriba tenga que mostrar al tribunal cinco o seis distintas, contradictorias entre sí y completamente ajenas la legislación que las regula aplicándose sobre el contrato de los usuarios del índice Euribor.

Los procesos de manipulación de Libor y Euribor que llevaron a las Autoridades de Reino Unido a decretar la desaparición del Libor; a las Autoridades de Competencia de Mercados a imponer miles de millones en multas a los bancos y a los Tribunales a condenar a más de 30 personas a la cárcel, son un juego de niños comparados con los obscenamente públicos amaños al que se viene sometiendo el Euribor, desde hace años, sin intervención ni control alguno de los organismos públicos. Éstos se han retirado de su vigilancia ante el miedo a las consecuencias de asumir sus responsabilidades.

La definición del Euribor y su metodología de cálculo cambian una y otra vez por la sola voluntad de los bancos, tratando de dar legitimidad por la vía de reglamentos internos a cuantas violaciones de la legalidad se hayan producido, descubierto o condenado ya.

La última modificación se ha producido éste mismo año nuevamente en pública violación de la legislación que regulan este tipo de alteraciones sustanciales de las metodologías de cálculo de los tipos de interés variables y especialmente los cruciales, como el Euribor.

Así, este año todos los contratos (hipotecarios, swaps, depósitos, futuros, etc) han sido modificados de forma unilateral por los bancos y en su propio beneficio. El motivo alegado es que la anterior metodología era “excesivamente declarativa”. Vamos, que se notaba mucho y ahora es igual pero los bancos se creen que nota menos.

En medio de este esperpento, ni por asomo hacía falta la estelar aparición del Banco de España aportando otra definición de la que aun se desconoce su origen y peor aun, su intención.

El trabajo del Banco de España con respecto al control y verificación del índice Euribor es exactamente: ninguno.

En su momento, ante la ausencia de operaciones en el mercado interbancario referenciadas al Mibor, que era el índice nacional, obligó a todo el país a asumir el Euribor en sustitución del madrileño índice.

Ahora, cuando el Euribor se muestra como el existente índice de las inexistentes transacciones del desaparecido mercado interbancario, el Banco de España se lava las manos.

La única función del BdE en el absolutamente manipulado proceso de formación del Euribor es darlo por bueno con los ojos cerrados. Publicar, sin control ni verificación alguna, la cifra que el Cártel del Euribor le indique en cada momento.

Bueno, eso y esconder otros datos que tiene obligación de publicar y que en el pasado nos sirvieron para demostrar la primera manipulación del Euribor, resuelta ya con el asunto AT39914 de la CE.

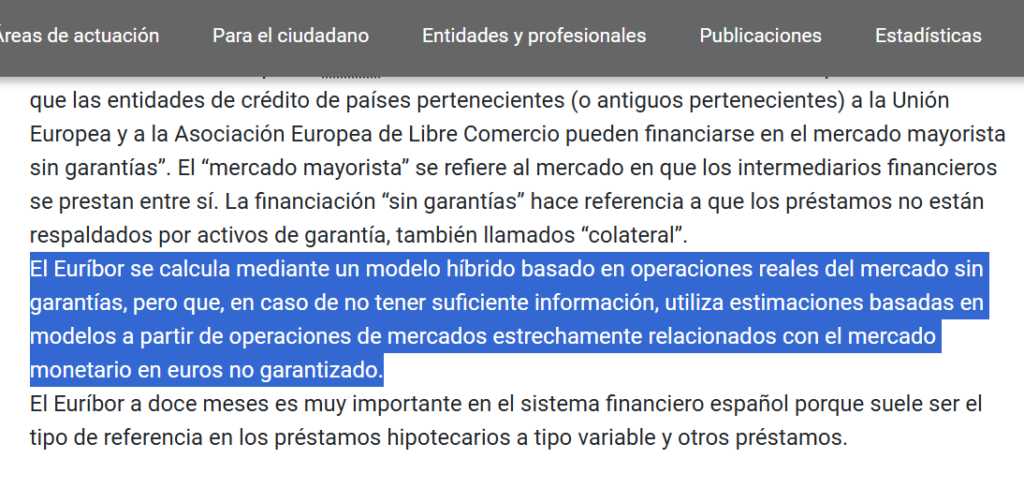

Ahora, cualquiera puede pasar por la web del BdE y comprobar como la frase que definía el Euribor como resultado de una encuesta ha desaparecido de la página. En su contenido, en lugar de citar la normativa que ha publicado el mismo Banco de España y que define lo que es legalmente el Euribor en este país o la legislación europea que lo regula, la web cita la metodología del Cártel del Euribor.

Es de agradecer, es precisamente la misma metodología que PlanAriba y el conjunto de afectados del Caso Euribor definen como «reglamento interno para la manipulación del Euribor» y claro, la misma que los bancos tratan de dar por buena en tribunales. Como hemos dicho, el nivel de intervención y control del BDE sobre el Cártel del Euribor es cero y se afana en que siga siéndolo.

Así y para desaliento de los bancos que nadan tan bien en el fango que hasta lo exhiben como prueba, el lavamanos del BDE en el Caso Euribor recupera la transparencia de sus aguas.